予算委員会報告会@2018年度 [家計簿]

相変わらずお金(というか自分)の管理大好きマンです。

「2018年度は賃貸更新も旅行予定もないし、月20万以下におさえられたら良いな」とか

書いた気もするんですが、今年度も誘われるがままに長野旅行に行きました。

あと、予定通りですがスマホも買い替えました。

そして劇団四季3回見に行って、

服もデニム2本とスーツとその他諸々買い替えて、

パンプスと下駄とレインシューズを買い替えて、

掃除機買い替えて……ああああ、思った以上に使ってるぅ…。

というわけで、2018年度の家計簿を〆ました(震え声)

今年も自分用のメモを残しておきます。

支出

右端の"世の平均"は、総務省統計局が出してる2017年の単身世帯うち

勤労者世帯 女性(~34歳)の家計調査結果から、

該当してる項目を抜き出しています。

84%が家賃があるのに、金額は35.2千円って世の平均すごいな~

| 項目 |

2018年度

月額平均 |

2017年度

月額平均 |

2017年 世の平均 |

| 食費 | 13.4 | 15.7 | 17.6 |

| 職場の出費 | 10.0 | 6.0 | |

| 酒 | 6.9 | 5.6 | 0.7 |

| 外食費 | 24.9 | 14.7 | 13.1 |

| 趣味・娯楽費 | 21.6 | 20.9 | 15.0 |

| 交際費 | 6.2 | 7.7 | 9.7 |

| 服飾費 | 12.0 | 17.5 | 9.6 |

| 医療費 | 6.5 | 21.2 | 15.8 |

| 保険 | 9.8 | 1.5 | |

| 雑費 | 6.3 | 4.7 | 4.5 |

| 化粧品 | 2.6 | 2.9 | |

| 交通費 | 3.7 | 9.0 | 12.3 |

| 光熱費 | 11.4 | 8.0 | 7.8 |

| 通信費 | 6.3 | 5.6 | 8.6 |

| 家賃 | 57.4 | 57.4 | 35.2 |

| 家電とか | 5.4 | 0.0 | 15.2 |

| その他 | -0.1 | 8.1 | |

| (単位:千円) 合計 |

212.0 | 212.5 | 165.3 |

2017年度と合計額は同じです。

2017年は結構使った年だったんです。それと一緒。

あああ、節約できなかった…。

でも使ったつもりだった服飾代は逆に下がってましたね…。

世の中と比べると、家賃だけで22.4千円の差分があるので、

その差分を考慮しても平均+24.5千円くらいの支出です。

男女混在・全年齢・単身・勤労者の平均支出額が264.9千円なので、

同じ境遇内では割と真ん中って感じなのでは。

とはいえ、住宅ローンがない状態での真ん中なので、あまり安心はできない。

そうそう、住宅ローンといえば、

女性向けのマンション購入セミナーに行ってみました。

横浜勤務なので、家賃激安の賃貸物件があまりないし、

それなら利便性の良いコンパクトマンションを買ってしまおうかと検討中。

50代でやっすい築30年物件を買ってリフォーム、とかでもいいんですけど。

収入

アンケートモニタの収入は4.2万程度。始めた当初は8万→6.2万→4.2万なので下がってはきているけど、

3年以上やっていて飽きもきていたり、

今年は忙しい時期が多くてスキマ時間もなかったので、

それを考慮すればまだ良い方なのかも。

給料は、役職ついたし、

12月からは2つの仕事を掛け持ちして残業や休日出勤したので、

昨年と比べると月額1.2万ほどはUpしましたね。

ま、使ってもいるけど(涙)

貯蓄・運用

イオン銀行さんの口座が、放置していて利息が去年よりも下がり、更に4月から利息が下がるって連絡も見落としかけていたので、

大慌てで積立式定期預金を月2万×15年だけですが3月から始めました。

定期預金の方は0.08%だし、

定期をやることで普通預金のステージも上がり、

0.05%は維持できる、はず。たぶん。

年間数千円の違いですけど、利息だけで数千円ですよ!

馬鹿にならない…。

マネープラン&個別相談にも行ったのですが、

今は介護医療保険料控除しか受けていないので、

生命保険料控除と個人年金保険料控除の恩恵を受ければ、

あとは今の保険、確定拠出型年金、家計の見直し必要なし。

確定拠出型年金のマッチング拠出も検討していたけど、

積立NISAのリスクもあるならそこまで頑張らなくて良いでしょう、と。

FPさん曰く、100人の相談者に2、3人しかいない優等生らしいです。

つまんないね(オイ)

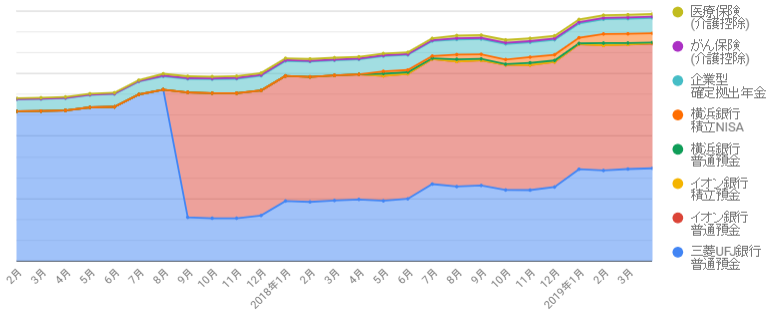

ところで資産簿というものがあると聞いて、早速まとめてみました!

遡れる範囲で2年と3ヵ月分。

きちんと資産が増えているのがわかるので大分テンションがアガリます。

総資産で見ると、2017年度より2018年度の方が増え幅は大きかったです。

資産簿つけるにあたって、初めて確定拠出年金の推移を見ました。

毎回書類は確認してプラスになってるなーとは思っていたけど、

10年間の推移をグラフで見るとこれまたテンションがアガりますな。

そして積立NISAはちょうど1年。

半年くらいで急にマイナスになったけど、最後は+7.8千円になりました。

イオン銀行の利息よりも良いので、今後も続けていくつもりです。

積立NISAはいつでも引き出せるってのが心に優しい。

2019年度にむけて

というわけでまとめ。

当面のお金くらいは銀行口座に置いておくとして、

残りは(買うとすれば)住宅購入の頭金にするか、

もしくは運用するか、とにかく死に金を減らしたいんですよね。

というわけで目標は「生き金を増やす」です。

目下、養老保険と個人年金を検討中。

あと、支出を減らす上での目標はいくつか。

ただでさえ仕事で九州に何度も行くので、

今年は誘われても関東から出ないぞー!

福島を除くのは実家だから。行く予定ないけど。

立ち呑み屋とかも使っていますが、それでも割高なことには違いない。

平日は3週間に2度くらいまで落としたい。

ただし残業が続く期間は例外とします。逃げ道も大事。

この2年で大分買い替えたので、2019年度は買わないように気をつけたい。

とはいえ、トレンチコートがプチプラでヘタるの早そうなのと、

春夏用のタイトスカートとワイドパンツが、

もうすぐ2年経過でヘタってきたのを考えると、

守れなさそうな気配が今からします。

とは言え意識することは大事。少なくとも靴は買わずに済ませたい。

収入を増やす上での目標は「スペシャリストを取得する」なんですが、

資格手当の制度上、37歳に取るのがベストなので中期目標です。

頭は悪いけど頑張ります。

むしろ取らないと月1.2万給料が下がるんだよね…。

あと、半期に中間見直しをしようと心に決めました。

1年の最後に結果を見ても挽回が難しいわ…。

当面のお金くらいは銀行口座に置いておくとして、

残りは(買うとすれば)住宅購入の頭金にするか、

もしくは運用するか、とにかく死に金を減らしたいんですよね。

というわけで目標は「生き金を増やす」です。

目下、養老保険と個人年金を検討中。

あと、支出を減らす上での目標はいくつか。

①関東から出ない(ただし福島は除く)

別に旅行好きでもないのに誘われるまま2年連続で旅行してるし。ただでさえ仕事で九州に何度も行くので、

今年は誘われても関東から出ないぞー!

福島を除くのは実家だから。行く予定ないけど。

②外食頻度を落とす

仲の良い先輩と路線が一緒なものだからって、ついつい外食しすぎ。立ち呑み屋とかも使っていますが、それでも割高なことには違いない。

平日は3週間に2度くらいまで落としたい。

ただし残業が続く期間は例外とします。逃げ道も大事。

③アウター、ボトム、靴は買わない(5,000以下は除く)

私の高くなりがちなアイテム。この2年で大分買い替えたので、2019年度は買わないように気をつけたい。

とはいえ、トレンチコートがプチプラでヘタるの早そうなのと、

春夏用のタイトスカートとワイドパンツが、

もうすぐ2年経過でヘタってきたのを考えると、

守れなさそうな気配が今からします。

とは言え意識することは大事。少なくとも靴は買わずに済ませたい。

収入を増やす上での目標は「スペシャリストを取得する」なんですが、

資格手当の制度上、37歳に取るのがベストなので中期目標です。

頭は悪いけど頑張ります。

むしろ取らないと月1.2万給料が下がるんだよね…。

あと、半期に中間見直しをしようと心に決めました。

1年の最後に結果を見ても挽回が難しいわ…。

タグ:家計

コメント 0